-

નવી નોકરી લાગે, તો પગારનું શું કરશો?

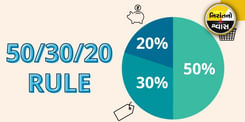

To determine the amount of monthly salary savings, you should divide your salary into categories. These three categories are need, want and savings. This rule of personal finance is also known as 50:30:20 rule. This rule helps in managing monthly budget as well as regular investment

-

નવી નોકરી લાગે, તો પગારનું શું કરશો?

To determine the amount of monthly salary savings, you should divide your salary into categories. These three categories are need, want and savings. This rule of personal finance is also known as 50:30:20 rule. This rule helps in managing monthly budget as well as regular investment

-

નવી નોકરી લાગે, તો પગારનું શું કરશો?

To determine the amount of monthly salary savings, you should divide your salary into categories. These three categories are need, want and savings. This rule of personal finance is also known as 50:30:20 rule. This rule helps in managing monthly budget as well as regular investment

-

ઘર ખરીદવા SIP ઘટાડશે EMIનો બોજ

પગારદાર વ્યક્તિ ઘર ખરીદવા માટે મોટા ડાઉન પેમેન્ટની રકમ એક જ વારમાં ચૂકવી નહીં શકે....તેથી હોમ લોન અને રોકાણનું કોમ્બિનેશન જરૂરી છે. હવે સવાલ એ છે કે તમે આ કોમ્બિનેશનને કેવી રીતે હાંસલ કરશો? કેવી રીતે ઘરના ડાઉનપેમેન્ટ માટે પૈસા ભેગા કરશે? કેવી રીતે પોતાના માટે યોગ્ય રોકાણ પસંદ કરવું અને કઈ ભૂલો ટાળવી... ચાલો સમજીએ…

-

ઘર ખરીદવા SIP ઘટાડશે EMIનો બોજ

પગારદાર વ્યક્તિ ઘર ખરીદવા માટે મોટા ડાઉન પેમેન્ટની રકમ એક જ વારમાં ચૂકવી નહીં શકે....તેથી હોમ લોન અને રોકાણનું કોમ્બિનેશન જરૂરી છે. હવે સવાલ એ છે કે તમે આ કોમ્બિનેશનને કેવી રીતે હાંસલ કરશો? કેવી રીતે ઘરના ડાઉનપેમેન્ટ માટે પૈસા ભેગા કરશે? કેવી રીતે પોતાના માટે યોગ્ય રોકાણ પસંદ કરવું અને કઈ ભૂલો ટાળવી... ચાલો સમજીએ…

-

ઘર ખરીદવા SIP ઘટાડશે EMIનો બોજ

પગારદાર વ્યક્તિ ઘર ખરીદવા માટે મોટા ડાઉન પેમેન્ટની રકમ એક જ વારમાં ચૂકવી નહીં શકે....તેથી હોમ લોન અને રોકાણનું કોમ્બિનેશન જરૂરી છે. હવે સવાલ એ છે કે તમે આ કોમ્બિનેશનને કેવી રીતે હાંસલ કરશો? કેવી રીતે ઘરના ડાઉનપેમેન્ટ માટે પૈસા ભેગા કરશે? કેવી રીતે પોતાના માટે યોગ્ય રોકાણ પસંદ કરવું અને કઈ ભૂલો ટાળવી... ચાલો સમજીએ…

-

કાર માટે લોન નહીં, SIP યોગ્ય!

કાર ખરીદવી એ ઘર ખરીદ્યા પછીનો બીજો સૌથી મોટો નાણાકીય નિર્ણય હોય છે. આવી સ્થિતિમાં ફાઈનાન્શિયલ પ્લાનિંગ કરવું જરૂરી છે. સૌથી પહેલા તમારે બજેટ નક્કી કરવું પડશે. બજેટ નક્કી કર્યા પછી, આગળનો ટાસ્ક પૈસાની વ્યવસ્થા કરવાનો છે..જેની બે રીતો છે..પહેલી,,પૈસા બચાવો અને કાર ખરીદો.. બીજી રીત,,ઑટો લોન છે.. કાર ખરીદવા માટે કઈ રીત તમારા માટે યોગ્ય છે.. આવો જાણીએ..

-

કાર માટે લોન નહીં, SIP યોગ્ય!

કાર ખરીદવી એ ઘર ખરીદ્યા પછીનો બીજો સૌથી મોટો નાણાકીય નિર્ણય હોય છે. આવી સ્થિતિમાં ફાઈનાન્શિયલ પ્લાનિંગ કરવું જરૂરી છે. સૌથી પહેલા તમારે બજેટ નક્કી કરવું પડશે. બજેટ નક્કી કર્યા પછી, આગળનો ટાસ્ક પૈસાની વ્યવસ્થા કરવાનો છે..જેની બે રીતો છે..પહેલી,,પૈસા બચાવો અને કાર ખરીદો.. બીજી રીત,,ઑટો લોન છે.. કાર ખરીદવા માટે કઈ રીત તમારા માટે યોગ્ય છે.. આવો જાણીએ..

-

કાર માટે લોન નહીં, SIP યોગ્ય!

કાર ખરીદવી એ ઘર ખરીદ્યા પછીનો બીજો સૌથી મોટો નાણાકીય નિર્ણય હોય છે. આવી સ્થિતિમાં ફાઈનાન્શિયલ પ્લાનિંગ કરવું જરૂરી છે. સૌથી પહેલા તમારે બજેટ નક્કી કરવું પડશે. બજેટ નક્કી કર્યા પછી, આગળનો ટાસ્ક પૈસાની વ્યવસ્થા કરવાનો છે..જેની બે રીતો છે..પહેલી,,પૈસા બચાવો અને કાર ખરીદો.. બીજી રીત,,ઑટો લોન છે.. કાર ખરીદવા માટે કઈ રીત તમારા માટે યોગ્ય છે.. આવો જાણીએ..

-

નહીં તો બધુ ખાઇ જશે મોંઘવારી?

વસ્તુઓ અને સેવાઓના ભાવમાં સમયની સાથે થતી વૃદ્ધિને ફુગાવો કહેવામાં આવે છે. એક ચોક્કસ સમય બાદ ફુગાવો તમારી ખરીદ શક્તિને ઘટાડી દે છે. તો વહેલું રોકાણ કરવામાં આવે તો ચોક્કસપણે વધુ લાભ થશે. કારણ કે કમ્પાઉન્ડિંગ માટે પૂરતો સમય મળી જાય છે.